Fluxo de Caixa: Guia Prático Para Pequenos Negócios

Quando comecei minha trajetória auxiliando autônomos e pequenos negócios, percebi que muitos dos maiores desafios estão ligados não à falta de clientes ou de talento, mas sim à ausência de controle financeiro simples e consistente. O acompanhamento do fluxo de caixa é, em minha experiência, o divisor de águas entre quem prospera e quem vive apagando incêndios.

Conversando com barbeiros, manicures, donos de estúdios de beleza e pequenas clínicas, vejo que dúvidas sobre como registrar gastos e receitas, como evitar surpresas desagradáveis no saldo bancário e como tomar decisões mais seguras são comuns no dia a dia. Por isso, decidi reunir aqui um guia prático, simples, direto ao ponto, para ajudar você a entender, montar e cuidar do seu fluxo de caixa – seja você iniciante na rotina empreendedora ou alguém já acostumado com o batente, mas que busca mais organização.

A proposta é ser didático, realista e sem “achismos”. Vou usar exemplos práticos da rotina de agendamento, atendimento e recebimentos, trazer orientações de uso de ferramentas digitais como a Marque AI e indicar caminhos possíveis para que a saúde financeira do seu negócio seja tão boa quanto o atendimento oferecido aos clientes.

O que é fluxo de caixa e por que ele é o coração do pequeno negócio

Em todas as conversas que tive com empreendedores nos últimos anos, ficou claro que muitos confundem fluxo de caixa com saldo bancário ou acham que é só para empresas grandes. Na verdade, é simples: fluxo de caixa é o acompanhamento organizado de tudo que entra e sai do seu negócio, diariamente. Ele mostra, de forma clara, quanto dinheiro realmente passa pelas suas mãos e em que momentos há mais ou menos dinheiro disponível.

Já vi profissionais autônomos ficarem surpresos porque, mesmo trabalhando bastante, o dinheiro parecia sumir. O grande segredo não está em “quanto vende”, mas sim em “quanto sobra” depois de pagar fornecedores, contas, funcionários e retirar seu pró-labore. É justamente disso que estamos falando.

Quem não faz o registro diário das movimentações financeiras vive no escuro e toma decisões no chute.

Isso não é só minha visão. Especialistas em educação financeira indicam que acompanhar receitas e despesas melhora o controle e a saúde do negócio, tornando o empreendedor mais preparado para lidar com períodos difíceis.

Por que o controle financeiro define a sobrevivência do seu negócio

Eu vi muitos pequenos empresários associarem crescimento a comprar equipamentos novos, reformar o espaço ou investir pesado em divulgação, mas tudo isso perde sentido se o caixa não fechou no fim do mês. Segundo pesquisa disponível no Portal eduCapes, a falta de planejamento financeiro está entre as principais causas para o fechamento precoce de micro e pequenas empresas.

Saber exatamente quanto entra e quanto sai permite:

- Antecipar-se a momentos de aperto ou baixa de vendas;

- Planejar investimentos futuros sem dívidas desnecessárias;

- Negociar prazos e descontos com fornecedores;

- Reduzir inadimplência, pois dá para acompanhar quais clientes estão em atraso;

- Fortalecer o relacionamento com clientes, oferecendo condições flexíveis de pagamento quando possível.

O fluxo financeiro se torna não apenas um relatório, mas um mapa indispensável para tomada de decisão diária.

Como fazer o registro correto das entradas e saídas? Meu passo a passo prático

A primeira dúvida que surge nos treinamentos é: por onde começar? Meu conselho é sempre começar simples, mas começar. Não invente sistemas mirabolantes se ainda não tem o hábito. O importante é registrar tudo, todos os dias.

- Anote as entradas do dia: Inclua cada venda, mesmo que seja pequena. No caso de negócios como barbearias, não esqueça de registrar as gorjetas e vendas avulsas, como produtos capilares.

- Registre as saídas no mesmo momento: Tenha disciplina para anotar pagamentos de fornecedores, aluguel, conta de luz, compras de material, comissões pagas a colaboradores e até pequenos gastos como o cafezinho do salão.

- Sempre informe a data real: Não adiante nem atrase receitas e despesas para o mês seguinte. A precisão da data ajuda a enxergar períodos de pico ou de baixa com clareza.

- Organize por categorias: Separe recebimentos por tipo de serviço (exemplo: corte, coloração, maquiagem, limpeza de pele, etc.) e despesas por categoria (materiais, contas fixas, pagamento de pessoal).

- Use uma ferramenta que ajude! Pode ser um simples caderno, uma planilha eletrônica ou plataformas digitais integradas ao agendamento, como a Marque AI, que já permite organizar o financeiro junto do fluxo de clientes.

Nunca deixe para fazer esse controle no fim do mês. Já perdi a conta de quantos profissionais me explicaram que, quando tentam lembrar de todos os valores passados, acabam esquecendo detalhes que impactam bastante no saldo final.

Para quem está começando, existe no blog da Marque AI uma categoria dedicada à organização, onde compartilho planilhas, modelos e dicas para transformar esse hábito em rotina – vale consultar.

Diferenças entre tipos de fluxo: operacional, projetado e livre

Nem todo acompanhamento de caixa é igual, e saber disso faz diferença nas decisões. Em minha prática, gosto de explicar de forma simples cada tipo, para que o empreendedor saiba qual usar em cada situação.

O fluxo operacional – Os números do dia a dia

Esse é aquele acompanhamento diário, em que lançamos todas as entradas e saídas reais. Ele indica como está a saúde momentânea do negócio, ajuda a identificar possíveis problemas ou oportunidades rapidamente e, segundo artigo da FGV, consegue prever dificuldades financeiras até dois anos antes de acontecerem.

Quem acompanha o caixa operacional enxerga as dificuldades antes que elas virem uma bola de neve.

O fluxo projetado – O que esperar dos próximos meses

Aqui, o objetivo é olhar para frente. Costumo orientar empreendedores a analisarem algumas perguntas: Quantos atendimentos estão agendados para os próximos dias? Quais despesas fixas e variáveis já são conhecidas? Dá para prever se o caixa vai fechar positivo ou negativo em determinado período?

Ferramentas digitais como sistemas de agendamento integrados ao financeiro, como o da Marque AI, facilitam muito criar esse cenário. O fluxo projetado serve para antecipar decisões como promoções, reforço de estoque ou ajuste no quadro de pessoal.

O fluxo livre – O dinheiro realmente disponível

Esse cálculo mostra quanto do dinheiro que circula está realmente disponível para uso – descontando valores já comprometidos, como salários e parcelamentos de compras. É diferente do saldo bancário, porque exclui obrigações já assumidas.

Quem só olha para o saldo bancário pode se enganar e comprometer o negócio ao gastar recursos que, na verdade, já têm destino certo.

Fluxo de caixa na prática: exemplos do universo das barbearias, salões e clínicas

Gosto de trazer exemplos reais para ilustrar como tudo isso afeta a rotina. Se você é barbeiro, dono de salão, maquiador(a) ou gestora de clínica de estética, essas situações provavelmente são familiares:

Exemplo 1: Barbearia com movimento variável

Imagine um barbeiro que atende mais nos finais de semana. Segunda, terça e quarta, tem pouco movimento. Nas sextas e sábados, a cadeira não para. Se ele só olhar o saldo bancário no fim da semana, acha que está tudo certo. Mas, se anotar as entradas e saídas de cada dia, percebe que muitas despesas se concentram na segunda-feira (aluguel, compra de produtos, manutenção), antes mesmo dos clientes começarem a chegar.

Esse acompanhamento impede que falte dinheiro para repor insumos necessários, e permite planejar promoções para dias com menor movimentação.

Exemplo 2: Clínica de estética com pacotes e parcelamento

Clínicas costumam vender pacotes de tratamento e, muitas vezes, aceitam pagamentos parcelados. Aqui a confusão é maior se não houver um controle claro de “quantos recebimentos ainda precisam entrar” e “quantas sessões estão em aberto”. Acompanhar isso separadamente – e lançar cada parcela na data correta – evita surpresas e fortalece o relacionamento com o cliente, que recebe avisos quando o pagamento está para vencer, por exemplo.

Exemplo 3: Salão de beleza com comissão para profissionais

Já ajudei salões em que havia conflitos porque o dono não sabia calcular corretamente o valor devido a cada profissional a título de comissão. Quando existe um registro claro de cada serviço, horário e valor recebido, feito no mesmo momento do atendimento (usando sistemas integrados de agendamento e gestão financeira, por exemplo), não há surpresas. Tudo fica documentado, acessível e transparente.

Essas situações mostram que, independentemente do volume de vendas, o fator determinante para a estabilidade é o controle detalhado e preventivo, nunca apenas reativo.

Como organizar o capital de giro sem complicação

Outro tema recorrente em minhas conversas com donos de negócios é o capital de giro. Muitos acham que precisam de grandes reservas, mas o segredo está no planejamento. O capital de giro corresponde ao dinheiro que garante o funcionamento do negócio no dia a dia, antes que entre o dinheiro novo das vendas.

Eu sempre sugiro um cálculo simples: some as despesas fixas (aluguéis, salários, contas) e variáveis (compra de material, comissões, etc.) de um mês típico. O ideal é que haja uma reserva equivalente a pelo menos um mês desses compromissos, para não depender de empréstimos ou antecipações de cartão toda vez que uma venda atrasa.

Pode parecer difícil formar esse caixa de segurança, mas recomendo começar separando uma pequena porcentagem de cada venda até atingir esse montante.

A Marque AI oferece relatórios que ajudam visualizar esse valor acumulado, facilitando ajustes no dia a dia sem grandes sustos. E, caso queira ler mais dicas de organização financeira e de capital de giro, recomendo acessar nosso artigo sobre planejamento prático, com orientações passo-a-passo.

Sem capital de giro, qualquer imprevisto pode virar uma crise.

Planilhas, aplicativos ou sistemas integrados? O que funciona de verdade?

Na minha prática, percebo que a maioria começa a anotar no caderno, migra para planilha e, depois, busca uma ferramenta mais automatizada. O mais importante é que a metodologia faça sentido para o seu perfil e se adapte ao tamanho do seu negócio.

- Cadernos ou fichários: Bom para quem está começando, mas pode gerar confusão e perda de informações no médio prazo.

- Planilhas eletrônicas: São ideais para dar mais clareza e automatizar somas, mas exigem atenção para não misturar registros pessoais e do negócio.

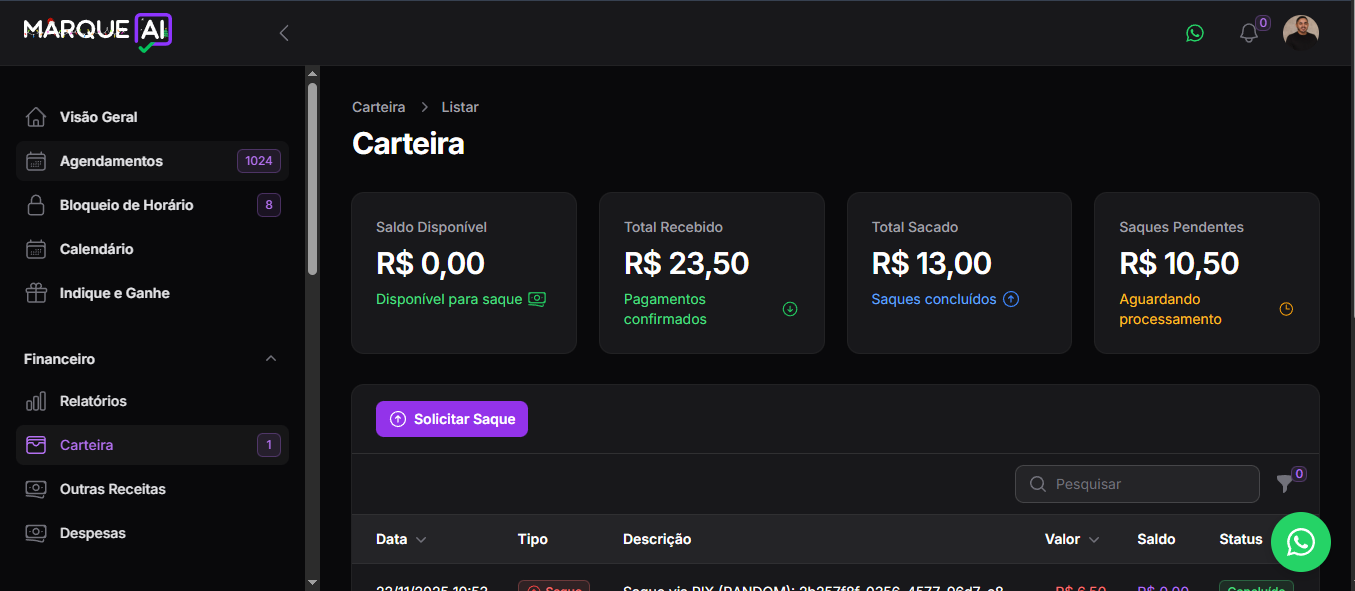

- Sistemas digitais integrados: Ferramentas especializadas, como a Marque AI, conectam agenda e finanças em um só lugar, facilitando agendamento, lembretes, controle de clientes inadimplentes e emissão de relatórios detalhados por período ou profissional.

De olho no futuro, vejo que cada vez mais negócios estão abandonando o caderno e as planilhas soltas para usar soluções que conectam tudo em tempo real. Isso permite prever períodos de maior e menor movimento, evitar furos na agenda e fortalecer a confiança do cliente. A integração de soluções é tema presente em outras discussões sobre empreendedorismo no blog.

Projetando cenários futuros: como montar um fluxo de caixa projetado

A experiência me mostrou que um dos maiores erros é agir somente com base nos números passados. Olhar para frente transforma a gestão financeira em algo estratégico, não apenas operacional. Para isso, gosto de seguir alguns passos simples quando vou criar um fluxo de caixa projetado para os próximos meses:

- Liste todos os agendamentos já confirmados e estime quantos atendimentos ainda devem ser fechados, usando como base a média histórica;

- Relacione despesas já programadas: aluguel, salários, contas fixas, pagamentos futuros a fornecedores;

- Inclua possíveis promoções, campanhas, sazonalidades (datas como Natal, Dia das Mães, etc.) que alteram o ritmo de vendas;

- Valide com a equipe se os valores previstos refletem a expectativa real do movimento;

- Analise o saldo previsto a cada semana e identifique possíveis pontos de atenção, agindo antecipadamente para reforçar o faturamento antes que falte dinheiro.

Essa projeção não precisa ser perfeita. O mais importante é criar o hábito de planejar, corrigir caminhos rapidamente e nunca ser pego de surpresa pela falta de caixa.

Quem usa soluções integradas, encontra relatórios automáticos que facilitam visualizar tendências e tomar decisões. Estudos recentes da Fundação Getulio Vargas mostram que o fortalecimento da gestão financeira está diretamente ligado ao aumento dos lucros e à permanência dos pequenos negócios no mercado, mesmo em períodos desafiadores.

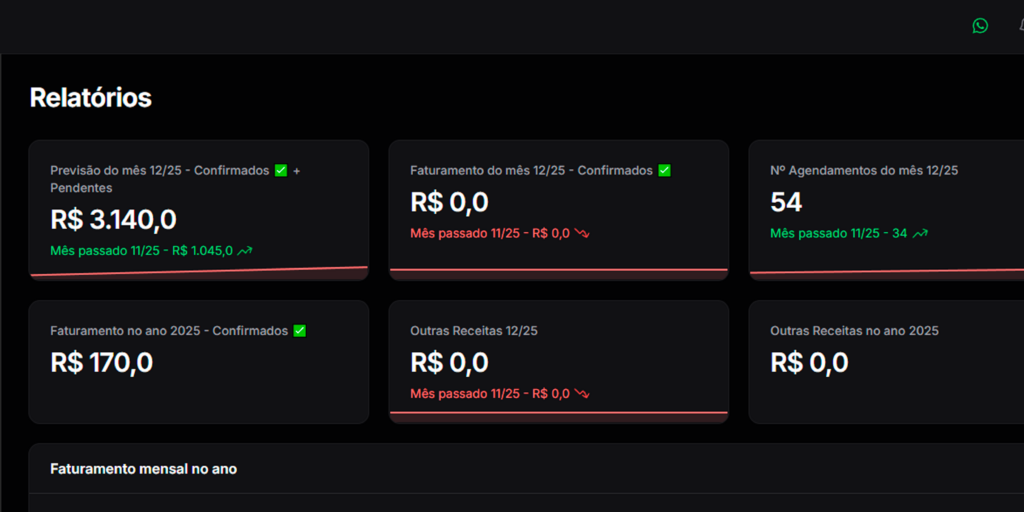

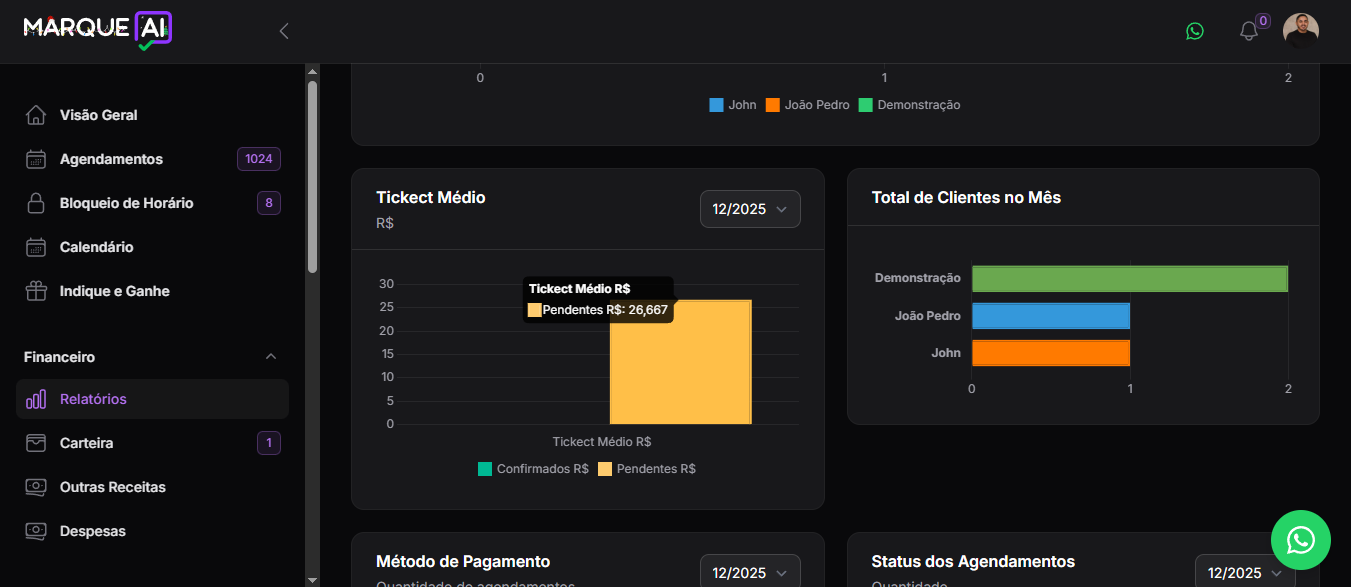

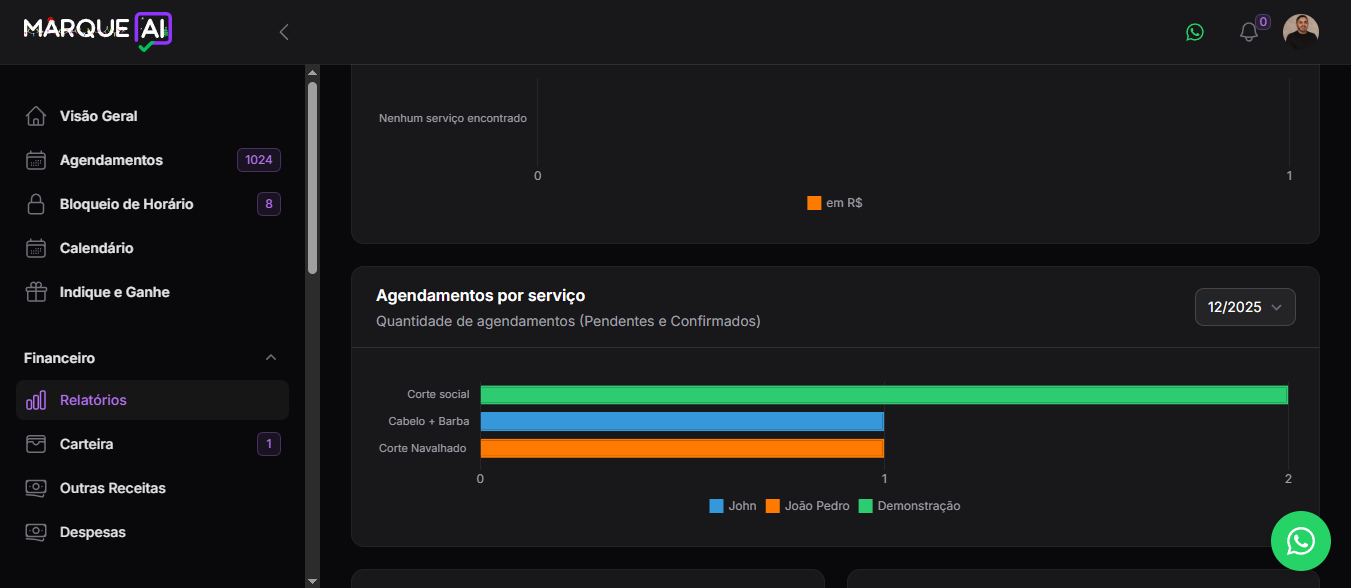

Como os relatórios de fluxo apoiam decisões certas, sem achismos

Nada me anima mais do que ver um empreendedor usar os relatórios semanais ou mensais para sair do improviso e planejar ações específicas: lançar uma promoção nos dias mais fracos, renegociar contratos, dar férias na baixa temporada ou até organizar uma reforma.

Os relatórios detalham:

- Quais serviços dão mais resultado em cada período;

- Qual é a média de valor por atendimento;

- Onde estão os maiores custos e se há espaço para economizar;

- Quais clientes estão inadimplentes e merecem abordagem diferenciada (com lembrete de pagamento, por exemplo);

- Se o capital de giro está adequado ou precisa de reforço para os próximos meses.

Transformar informação em ação é o que separa o empreendedor que cresce daquele que só sobrevive.

Fluxo de caixa e gestão de relacionamento com clientes: menos inadimplência, mais fidelização

Em negócios que trabalham muito com agendamento prévio, vi que o controle detalhado das datas de recebimento e ressarcimento reduz de verdade os casos de esquecimento e inadimplência. O hábito de enviar lembretes automáticos antes dos vencimentos aumenta em até 40% a regularidade dos pagamentos recebidos. Isso, comprovadamente, fortalece também o relacionamento de confiança com o cliente.

Ferramentas como a Marque AI permitem cruzar a agenda de atendimentos com a movimentação financeira, facilitando tanto o contato com clientes inadimplentes quanto a oferta de condições especiais para quem paga em dia. Essa integração ajuda não só no caixa, mas também na fidelização, já que o cliente percebe a seriedade e profissionalismo do atendimento.

Grandes números, pequenos negócios: impactos e oportunidades

Para mostrar o peso dos pequenos negócios no cenário brasileiro, costumo citar dados surpreendentes. Conforme levantamento do Sebrae e Secex, em 2022, mais de 40% dos exportadores brasileiros eram microempreendedores e pequenas empresas. E segundo pesquisa da FGV mencionada anteriormente, esse movimento de fortalecimento do empreendedorismo só cresce, com lucros recordes em 2024.

Se grandes números já comprovam o papel do pequeno empresário, o diferencial competitivo está na capacidade de controlar cada centavo que entra e sai. É essa disciplina que garante que o negócio evolua mesmo em mercados exigentes e diante dos desafios diários.

Recursos extras e caminhos para quem quer aprofundar

No blog da Marque AI, você encontra uma busca completa por temas como controle financeiro, agenda, capital de giro e gestão de clientes. Busco sempre compartilhar modelos, novos relatórios e dicas de consultores que vivem a realidade do pequeno negócio, para que ninguém fique para trás por falta de orientação.

Além disso, há artigos sobre organização e empreendedorismo que podem enriquecer sua prática. Caso queira se aprofundar, indico os seguintes conteúdos:

- Como montar um plano de ação para estabilizar o caixa;

- Ideias práticas para transformar inadimplência em fidelidade;

- Reflexões sobre o quanto vale separar contas pessoais das do negócio;

- Passo a passo para calcular o valor correto do capital de giro na sua área;

- Exemplo real de implementação de fluxo financeiro em clínica de estética.

Quem cria o hábito de estudar mesmo que um pouco por semana, vê resultados práticos muito antes do que imagina.

Conclusão

Se tem algo que aprendi nos últimos anos é que o controle do fluxo financeiro deixa de ser burocracia para virar fonte de tranquilidade e crescimento. Independentemente do tamanho do empreendimento ou área de atuação, cuidar de cada movimentação e projetar os meses seguintes permite investir melhor, negociar com mais força e criar uma cultura de confiança entre cliente, equipe e gestão.

Negócios saudáveis nascem de decisões firmes baseadas em números, não na sorte.

Se você quer conhecer ferramentas que ajudam a simplificar essa rotina, reduzir inadimplência e ainda ganhar tempo com a gestão da agenda e do caixa, recomendo experimentar a Marque AI. O sistema oferece 14 dias grátis, com todos os recursos liberados, para você sentir a diferença da organização prática no seu dia a dia sem compromisso e sem cartão de crédito.

Ao adotar o hábito de registrar, analisar e agir com base no seu fluxo de caixa, seu negócio terá muito mais chances de fazer parte das estatísticas positivas do empreendedorismo brasileiro.

Perguntas frequentes sobre fluxo de caixa

O que é fluxo de caixa?

Fluxo de caixa representa o controle detalhado de todas as entradas (recebimentos) e saídas (pagamentos) de dinheiro em um negócio ao longo do tempo. Em outras palavras, é como se fosse o extrato financeiro da empresa, permitindo ao empreendedor acompanhar a movimentação e tomar decisões embasadas, seja no curto ou no longo prazo.

Como controlar o fluxo de caixa?

Eu costumo sugerir que o controle seja feito de forma simples e diária. O ideal é registrar todos os valores recebidos e pagos, organizados por datas e categorias, usando caderno, planilha eletrônica ou sistemas digitais integrados à agenda como a Marque AI. Adote o hábito de atualizar esses dados logo após cada transação. Ferramentas digitais oferecem relatórios automáticos, facilitando ainda mais o acompanhamento e as projeções financeiras.

Por que o fluxo de caixa é importante?

Ele é o que permite enxergar a saúde financeira real do negócio e tomar decisões mais seguras. Empresas com boa gestão do fluxo financeiro conseguem antecipar crises, planejar investimentos e sobreviver mesmo diante de queda no faturamento. Estudos comprovam que a falta desse controle é uma das principais causas de fechamento de pequenas e médias empresas no Brasil, como mostra pesquisa do Portal eduCapes.

Quais são os tipos de fluxo de caixa?

Existem pelo menos três tipos principais: o operacional (registro diário das entradas e saídas realizadas), o projetado (previsão das movimentações financeiras futuras com base em agendamentos, contratos e sazonalidades) e o livre (dinheiro realmente disponível para uso imediato após descontar compromissos já assumidos). Cada um serve para um tipo diferente de decisão na gestão financeira do negócio.

Como evitar erros no fluxo de caixa?

Algumas dicas fundamentais são: nunca misture contas pessoais com as do negócio, registre todas as movimentações imediatamente e revise os lançamentos semanalmente. Automatize o processo usando sistemas digitais quando possível e não hesite em buscar orientação ou atualizar seus conhecimentos sobre finanças. Relatórios automáticos e integração entre agenda e finanças, como a oferecida pela Marque AI, ajudam bastante a reduzir esquecimentos e erros de registro.